9 February 2015 17:23:10

TWITTERANDO...(aggiornamento)

Il presente post per aggiornare l’approccio fondato sui “comparables", Facẹbook (F) e Linkẹdin (L) già utilizzato in passato per farsi una vaga ed approssimativa idea (spannometrica) di quello che potrebbe essere al 07-feb-15 un "fair valuẹ" di Twittẹr (T).

Il ragionamento è questo: 1) calcoliamo il valore di borsa di F per MAU (Monthly Active Users); 2) moltiplichiamo il risultato per i MAU di T; 3) correggiamo il risultato tenendo conto della diversa redditività dei MAU di F e T sulla base degli ARPU*; 4) ripetiamo la sequenza per L sostituendo agli "active users" gli "unic visiting members" (UVM), in quanto considerati i più simili per definizione.

Nota: nel secondo trimestre 2014, L ha sostituito la grandezza "unic visitors" con quella di "unic visiting members". La differenza è sostanziale: gli "unic visiting members" sono rilevati internamente da L e sono definiti come il numero totale di membri che hanno visitato L sul loro desktop e/o sul loro device mobile almeno una volta durante il mese. Gli "unic visitors" invece erano calcolati da comScore, un primario fornitore di digital marketing intelligence ed erano definiti come gli utilizzatori che avevano visitato il sito L nella versione desktop (che esclude gli utenti mobile) almeno una volta al mese a prescindere dal fatto che fossero anche membri.

Ecco i risultati (al 07-feb-15):

1) $209,182.59M/1,393M=$150.17

2) $105.17*288M=$43,248.09M

3) $1.68/$2.81 (ARPU T/ARPU F)=60%; $43,248.09M*60%=$25,800.57M

4) $32,708.14M/93M=$351.70; $351.70*288M=$101,289.72M;$1.68/$7.03 (ARPU T/ARPUVM L)=24%; $101,289.72M*24%=$24,144.36M

Quindi verrebbe un valorẹ di T intorno ai 24.1-25.8 Mld$ da confrontarsi con un valore di mercato alla chiusura del 6 feb. 2015 pari a 30.5 Mld$.

Vale la pena comunque notare che a fine settembre 2013 il fatturato ttm (ultimi dodici mesi) raggiunto da L era di $1,384.9 M e il suo valore di borsa era di $29,380.74 M; il fatturato ttm (ultimi dodici mesi) di T è attualmente di $1,403.0 M ed il suo valore di borsa non si discosta quindi molto da quello che aveva L quando realizzava un fatturato simile.

Ulteriori considerazioni.

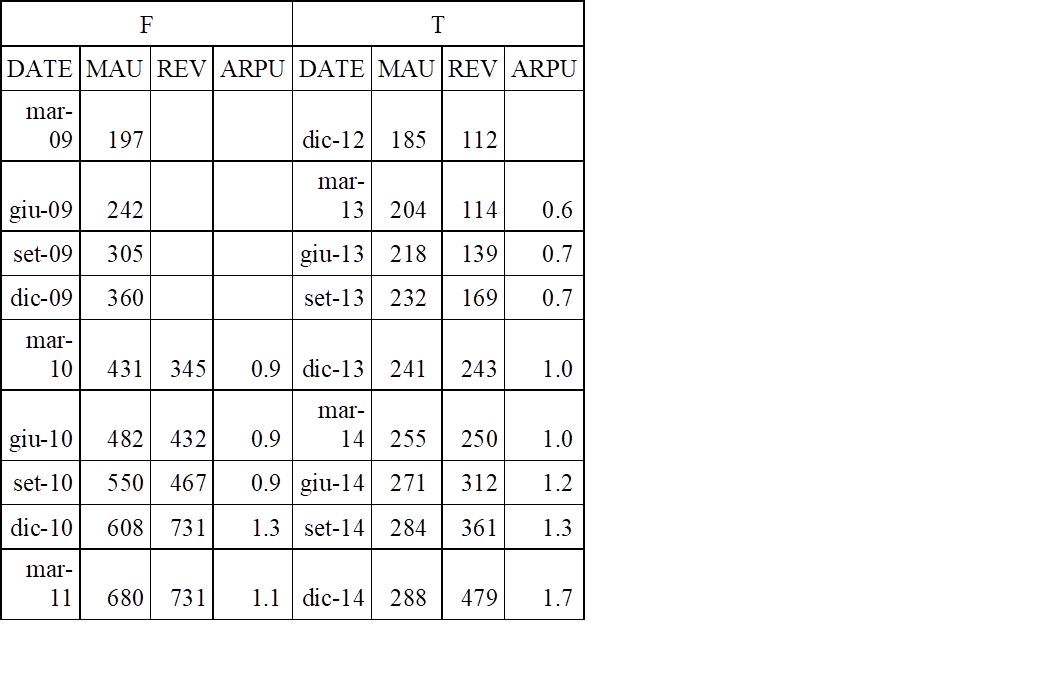

Da un confronto tra l’evoluzione dei MAU di F e di T, in periodi diversi ma quando i valori iniziali erano simili, si può vedere come lo sviluppo dei MAU di F si sia verificato più rapidamente di quello dei MAU di T. Si può inoltre vedere come nell’ultimo trimestre 2014 T abbia realizzato una crescita importante del fatturato con conseguente forte incremento dell’ARPU.

(MAU e REV in M.)

Aggiungo infine che il mercato sta attualmente (7-feb-2015) attribuendo i seguenti valori (arrotondati): c.a. $150 per MAU nel caso di F, c.a.$100 per MAU nel caso di T, c.a. $350 per UVM nel caso di L.

*total revenue in a given geography during a given quarter, divided by the average of the number of MAUs in the geography at the beginning and end of the quarter.